问个问题:你觉得普通医生年过40,能有多少存款?

在大众眼里,医生就是 “高薪又稳定” 的代名词,一身白大褂、手握过硬的专业技能,收入肯定差不了。尤其是年过 40 的医生,大多早就熬成了科室里的顶梁柱,存款按理来说应该十分可观。

想象很美好,现实却很骨感:不少40+医生的存款数,远没有外人想象的光鲜。

一

40岁普通医生的存款真相

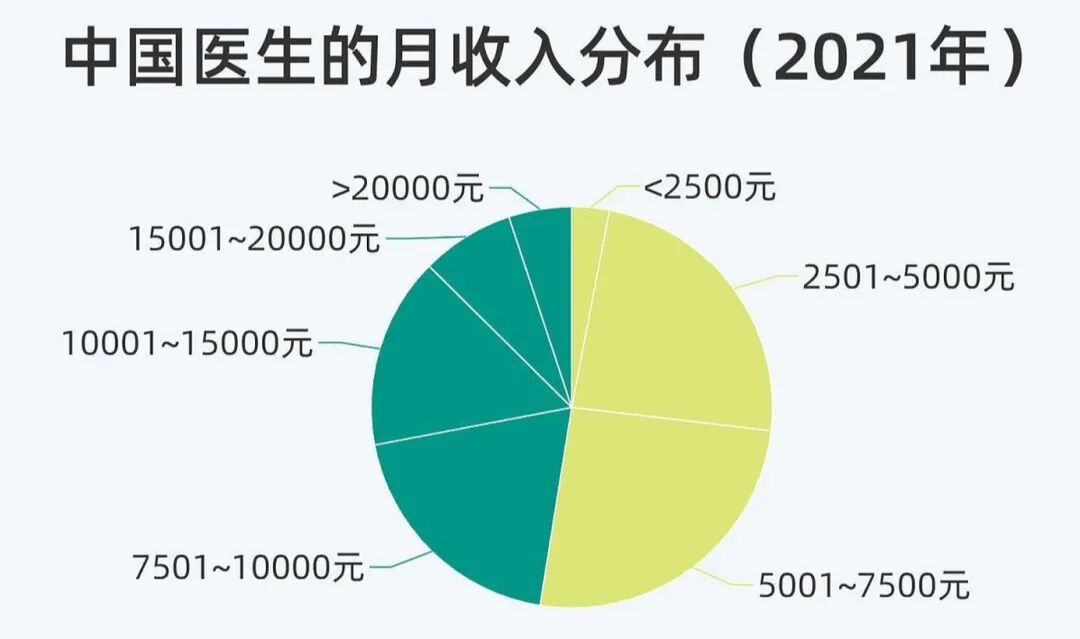

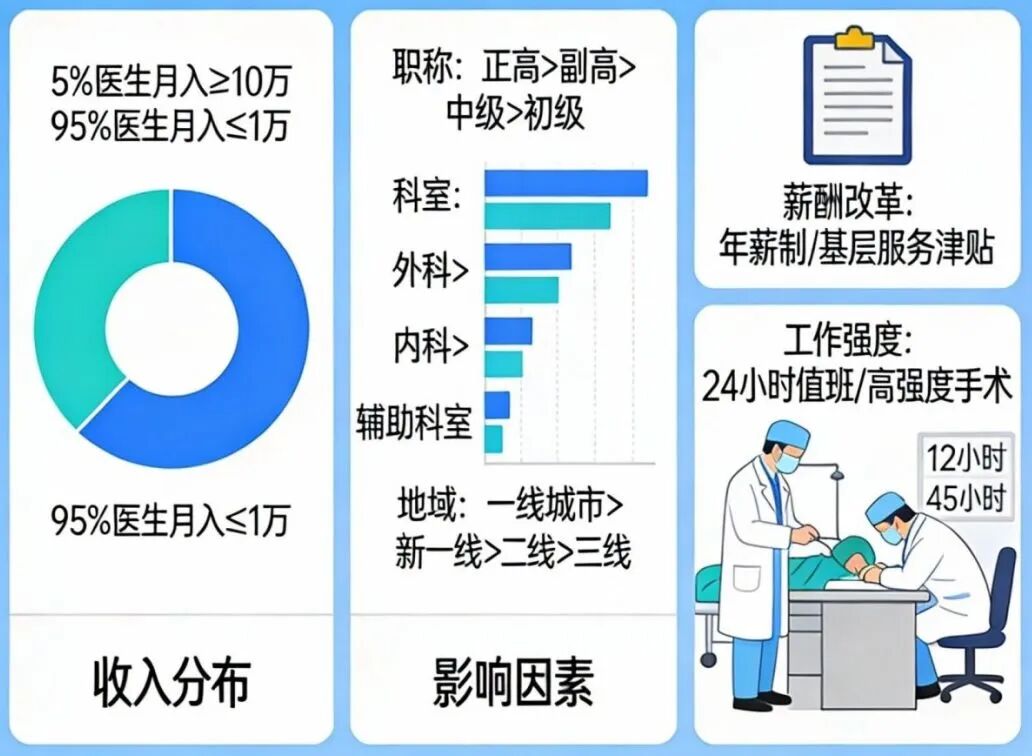

根据医疗行业调研数据,二、三线城市普通公立医院的40岁以上医生,扣除房贷、车贷、子女教育、赡养老人等开支后,人均存款甚至不足20万。

这个数字背后,是医疗行业独特的职业特性与现实压力:

医生培养周期长,5年本科、3年规培,30岁才算正式步入职场,比其他行业晚5—8年;

工作强度大,加班、值夜班成为常态,却未必能获得对等的薪资回报;

职称评定竞争激烈,多数普通医生40岁仍停留在主治医师层面,薪资涨幅缓慢。

这个阶段,也正是家庭开销最高的时候,子女升学择校需要高额费用、父母年迈多病需要医疗和养老支出、房贷车贷的月供更是雷打不动。收入的增长速度,远远赶不上开支的攀升幅度,存款自然难以积累。

二

学历与职称决定存款差距

40岁正处于医生的职业“分水岭”:

一部分医生凭借高职称、强技术成为学科带头人,收入和社会地位双重提升;

另一部分普通医生则陷入“瓶颈期”,薪资增长停滞,职业上升通道狭窄。

造成这种差距的原因,职称是关键因素。

医生的薪资与职称是直接挂钩的,住院医师、主治医师、副主任医师、主任医师的薪资差距显著,尤其是在公立医院,职称不仅决定基本工资,还影响绩效奖金、课题申报、外出会诊等额外收入。

而职称评定也是有硬性门槛的,对于本科出身的普通医生而言,40岁若仍未提升,大概率职业生涯会卡在主治医师,无法再往前一步了。

三

同等学力申硕是硬核提升之路

对于已经步入职场的医生来说,全日制读研显然不现实——放弃工作、脱产学习3年,不仅会损失收入,还会脱离临床一线,影响职业连续性。

同等学力申硕,恰好解决了医生“想提升又不想影响工作”的问题,成为突破职业瓶颈的最优解。

01 同等学力申硕适配医生职业特性

兼顾工作与提升:同等学力申硕采用“线上课程”的模式,医生可利用休息时间完成学习,无需辞职,既不影响日常诊疗工作,也不会中断收入来源,这种“边工作边深造”的模式,完美平衡了职业、家庭与学习的需求。

贴合职称评审需求:同等学力申硕的课程设置更匹配医生要求,通过学习,医生不仅能拿到硕士学位证,还能提升科研能力,为职称晋升加分。

性价比高:同等学力申硕大部分院校只要满足本科毕业有学位证满3年即可申请入学,费用大多在1-5万之间,很多学校还支持分期缴纳,不仅经济压力小,而且通过后职称晋升带来的薪资增长,能快速覆盖学习成本。

02 打破薪资天花板

拥有硕士学位证后,医生的职业发展也能有所突破:

一是职称晋升加速,更快达到副主任医师级别,基本工资与绩效奖金显著提升;

二是获得更多优质资源,参与科研项目、发表核心论文,带来课题经费、学术补贴等额外收入;

三是具备跳槽到三甲医院、高端私立医院的资格,这些医院的薪资水平通常比普通医院高出30%—50%。

同等学力申硕,既不需要放弃现有的工作与收入,又能高效提升自己、突破职称瓶颈,完美适配医生的职业特性与生活需求。在竞争激烈的医疗行业中重新掌握主动权,打破薪资天花板,让存款稳步增长,让职业发展更有底气。

让同等学力申硕成为职场助力器,职称晋升、薪资增长、存款积累自然水到渠成。

如果你也想要通过同等学力申硕提升自己,现在就扫描下方二维码,咨询/报名吧!