普通医生一辈子能存多少钱?答案出乎意料!

在外人眼里,医生是金饭碗,收入稳定又体面,存款自然不会少。可现实是:很多医生年近40,存款竟然不足1万元!

当然,存款1万只是个例,但它反映出的问题却很有代表性。以40岁中年医生为例,他们正处于上有老下有小的艰难期,父母赡养需要钱、子女教育需要钱、房贷车贷也需要钱,和大多数普通人一样,每月工资刚到账,一大半收入就先填了这些窟窿。

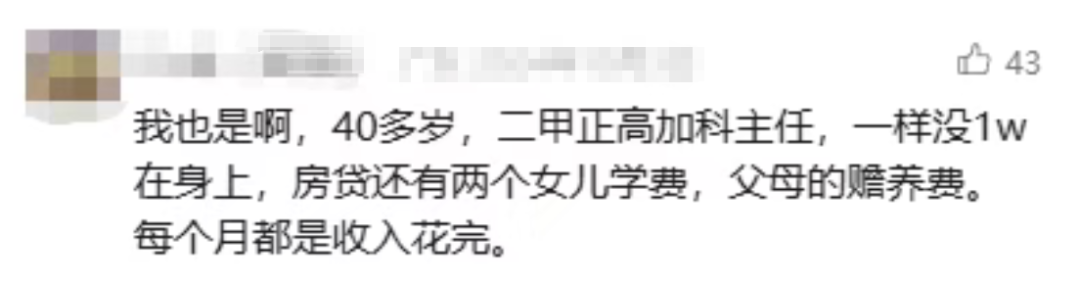

有医生说:我40多岁,二甲医院科室主任,存款不足1万。房贷、两个女儿的学费,把每个月的收入都安排得明明白白,一分不剩。这样的心声,戳中了无数同行的痛点。

据央行公布的数据显示:99%以上的人存款在50万以内。这也从侧面反映了,无论你从事什么行业,大部分人的存款天花板就是50万。可这50万对于医生而言,来得比普通人更难。

因为,别人20多岁毕业就能工作攒钱,医生却要在学业和规培上投入更长时间,才能真正进入职场拿工资,比普通职业会晚至少5年左右。

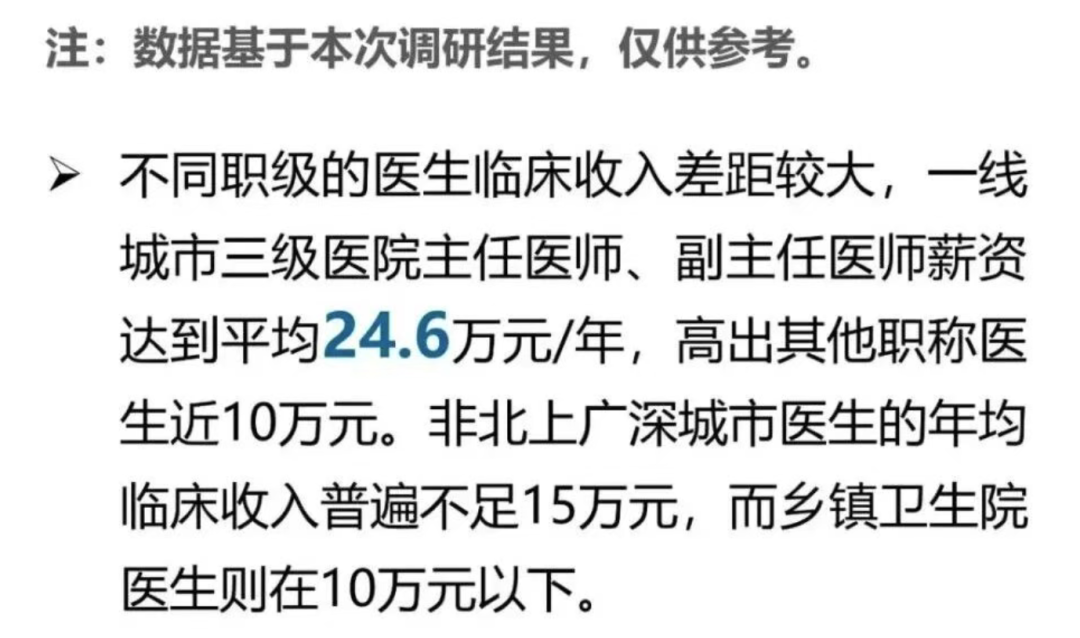

而且,据《中国医院人力资源现状调研报告》显示:只有一线城市部分医院的高级职称医生,年收入能达到20万以上;三四线城市的医生年薪平均不到15万;到了乡镇医院,收入只会更低。

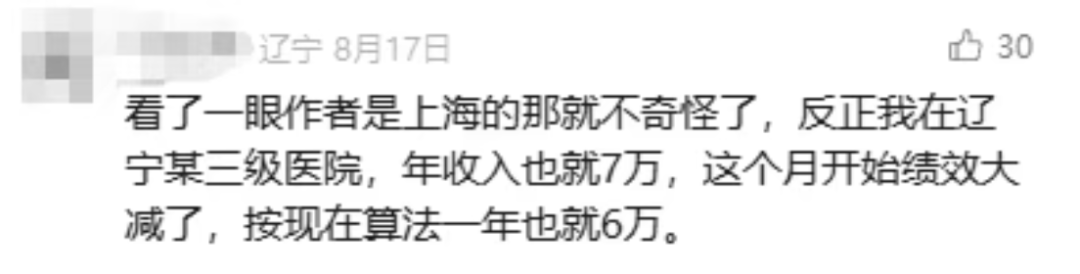

辽宁某医院的医生就吐槽过:以前年收入能有7万,现在绩效大幅缩减,一年到手只剩6万。还有人从医19年,收入最高的一年拿过12万,现在能稳定在8万就烧高香了。

再加上现在经济寒冬,部分医生的收入只会更低,但生活成本却在上涨!比如,原来五六元钱就能解决的早餐,现在需要10元左右;图便宜买的日用品,用几次就坏,不得不重复购买。因此,医生和普通人一样,存款根本无法保证。

难道医生就只能困在这样的存款困境里吗?想必大家是不乐意的。其实对医生而言,突破存款天花板的最有效方式,就是用专业力拓宽收入边界:比如争取拿下更高的硕士学位,不仅能助力职称快速晋升,还能带来绩效和病源的双重提升,收入自然水涨船高。

而且,据相关数据证明:拥有硕士学位的医生,收入普遍比本科医生要高出30%左右。可提到提升学历,很多医生都犯愁:日常工作忙到脚不沾地,哪有时间备考?对此,小易建议大家:提升学历不必死磕非全读研,同等学力申硕是更适合医生的选择。它具有以下优势:

免考研入学:不用花费大量时间准备考研,医生符合有学士学位证满3年的条件就能直接申请入学,上岸门槛低。

线上授课模式:医生不用到校,利用网络直播+录播学习方式,就能抽空进行学习,不影响日常工作挣钱。

学费较低:1万起就能报名,不会给家庭经济增加额外负担;而且学制短,最快2年就能拿证,且硕士证书在学信网终身可查,含金量有保障。

(通过同等学力申硕获取的硕士学位证)

因此,医生想要提高收入和存款水平,助力自己的专业能力更上一层楼,选择同等学力申硕读研会更加合适。现在即可扫码咨询/报名↓